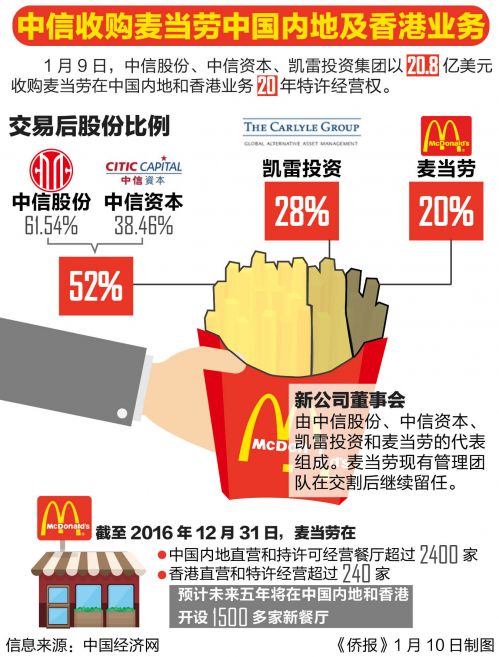

卖家当然是麦当劳总公司,买家包括两家中信集团旗下公司,以及美国凯雷集团。交易完成后,将把麦当劳的中国内地和香港地区业务纳入一家公司,麦当劳自己只保留20%的股权,中信旗下两家公司持股52%,凯雷集团持股28%。总交易价格是20.8亿美元。

针对此次战略合作是否意味着麦当劳退出中国的疑虑,麦当劳方面强调,“完全不是。中国市场是全球的增长引擎,麦当劳中国业务持续稳健增长。

但是如果站在麦当劳的角度,交易的实质是他们从中国套现20.8亿美元(税前);如果站在中国立场上看,由于凯雷也是美国公司,所以涉及的外汇流出大概是13.52亿美元。

所以,虽然中国内地、香港的麦当劳门店一家都没有关闭,而且交易各方承诺未来5年将新开1500家新店, 但从资金流动方向上看,麦当劳的确“跑了”。

那么问题来了,到底是什么原因让麦当劳急于套现?以下几点是问题的关键:

第一,中国房价快速上涨,导致门店租金价格飙升。一般来说,麦当劳、肯德基这类洋快餐,都倾向于跟业主签署长期租赁合同,通过自身品牌优势和信用,压低价格、锁定通胀和利润预期。结算方式一般有两种:保底租金和按营业额抽成。

但过去20年来,中国房地产价格快速上涨,店铺租金成为吃掉洋快餐利润的最主要因素。部分店铺被迫上二楼、三楼,或者缩小面积。

第二,员工工资快速上涨,成为洋快餐第二大成本压力。中国广义货币M2的快速增长,导致房价上涨,最终推动全社会成本上升,劳动力成本自然也大幅上升。过去若干年,各地政府不断提高最低收入标准,修订了劳动法,出台了收入倍增计划,这些固然是为民众谋福利的好事,但也增加了企业的压力。

过去这些年企业面临着利率高、汇率高、税负高和员工工资增长快等多方面的挤压。其中劳动密集型的企业,比如餐饮业、制造业首当其冲。有一个中国朋友,曾获得过某洋快餐的加盟权,看了10多家店的数据后,被迫放弃,原因主要是房租和人工成本上升太快,感到没有多少前景。

事实上,洋快餐在中国一直靠部分员工兼职的方式,来回避五险一金,最终降低成本的。

第三,中式餐饮全面崛起,洋快餐受到自身口味、营养结构的限制,失去了“涨价的能力”。

也许有人会说,哪个行业的成本不在上升?涨价就是了!但关键问题是,洋快餐逐步失去了涨价能力。他们刚进入中国的时候,是上世纪八十年代中后期、九十年代初,那时中国餐饮业、服务业非常落后,网点不足、质量不高。但现在情况完全不同,满街的餐厅、小吃店竞争激烈,让麦当劳、肯德基们轻易不敢涨价。

此次卖身中信、凯雷,对麦当劳来说是比较划算的。首先,套现了20.8亿美元的现金;其次,引入了强有力的本地巨头,以及全球投资巨头。

中信集团是中国最NB的国企之一,拥有全金融牌照,谈判能力强大,可以为未来麦当劳在中国的发展获得很多优惠条件。凯雷集团号称“总统、首相俱乐部”,美国、英国退下来的总统首相往往成为他们顾问,或者高管。“中信+凯雷”的组合,可以保证在汉语、英语国家里政商通吃。那么,麦当劳还有什么可忧虑的呢?

而且,麦当劳此次出售的只是中国内地、香港地区20年的“主特许经营权”,以后可以年年收取加盟费,年年分红。20年之后,还可以根据当时的情况重新谈判价格,何乐而不为?

所以,此次交易之后,麦当劳只用考虑产品、服务和标准问题就足够了,毕竟赛百味、星巴克、肯德基、汉堡王才是麦当劳的心腹大患。

当然,还有一帮小而美的快餐也在迅速崛起, 至于在中国市场上,会不会出现“央企麦当劳”碾压“外企肯德基”的局面?其实不用担心,肯德基也在卖,说不定哪天也摇身一变成为“央企”了!