手机 App 已上线

点我下载

加拿大各大银行房贷借款人的逾期还贷情况正持续增多。加拿大银行家协会(CBA)公布的数据显示。

来源:betterdwelling

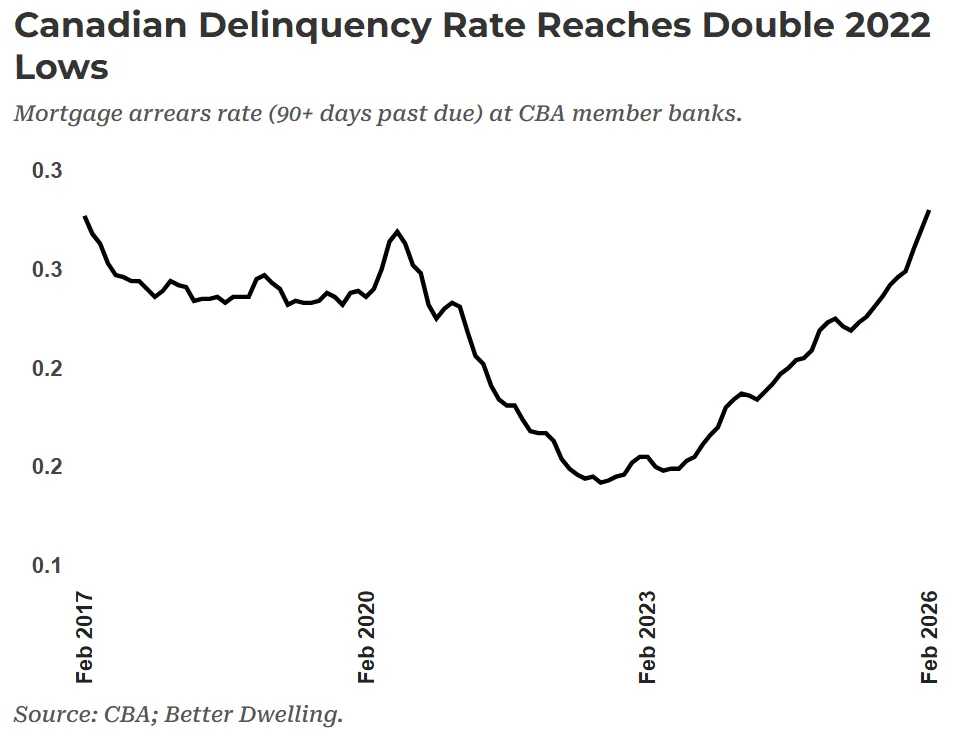

今年 2 月加拿大房贷逾期率再度走高,目前已攀升至疫情低谷时期的两倍,房贷逾期总量更是创下十余年来最高纪录。

本次统计针对加拿大银行家协会成员银行逾期 90 天及以上的房贷违约情况。

2 月,加拿大银行业房贷逾期率环比上升 1 个基点,升至 0.28%,较去年同期高出 5 个基点。

看似小幅的数字变动背后,暗藏市场明显承压:当月房贷逾期增量较新增净贷款规模高出 3.7%,近一年来这一差值更是达到 21.7%。

当前逾期率不仅较 2022 年历史低位直接翻倍,也创下了 2017 年 2 月以来的最高水平。

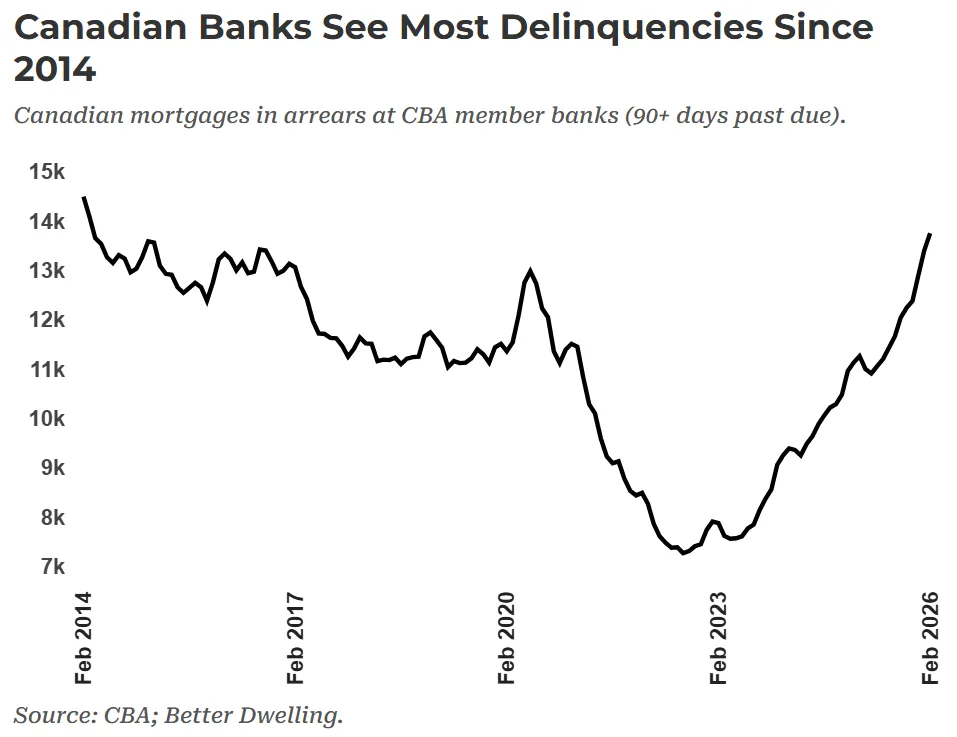

从逾期房贷总量来看,加拿大银行业逾期状况已刷新多年纪录。2 月,逾期 90 天及以上的房贷数量环比上涨 2.3%,达到 13749 笔,同比大幅增长 22.1%。

对比 2022 年 8 月的历史低谷,如今逾期房贷数量暴涨89%,更是创下 2014 年 3 月以来的最高值。回溯 2014 年,加拿大央行时任副行长麦克勒姆就曾对房地产泡沫风险发出过警示。

看似历史数据重现,但当下的市场环境早已今非昔比。九年前加拿大房贷逾期率处于下行通道,如今却一路攀升,更关键的是,加拿大房贷市场的结构与运行机制早已发生根本性变化。

如今传统银行在房贷市场的占有率有所下降,非银借贷市场随之兴起。贷款机构如今更倾向于拒绝资质不佳借款人的房贷续贷申请,或是将高风险房贷打包转让,以此规避自身风险。

这类操作看似美化了银行账面的逾期数据,将高风险贷款剥离出加拿大银行家协会的逾期统计口径,却并没有真正化解楼市潜藏的债务隐患。

直白来说,越来越多加拿大房贷借款人终于意识到,自身的实际经济承受能力,远没有自己想象中宽裕。