手机 App 已上线

点我下载

加拿大正用公共开支掩盖私营部门的疲软,而这笔账单的代价远不止税收。加拿大国民银行(NBC)的一份新报告警告,公共投资增速是整体 GDP 增速的两倍以上,同时也在推高借贷成本,影响从政府债务到个人房贷的所有融资。

近期更多开支转向资本项目,包括国防,但用薪资换武器并不能将债务转化为有效增长 —— 除非武器能自己生产武器。

过去十年,加拿大政府支出增速远超整体经济。报告聚焦 GDP 中的 “G” 项 —— 政府消费与固定资本投资,指出私营部门投资疲软甚至为负,全靠政府支出填补缺口。

过去三年,公共部门固定资本投资的复合年增长率(CAGR)达3.5%,是整体 GDP 增速(1.7%)的两倍以上。

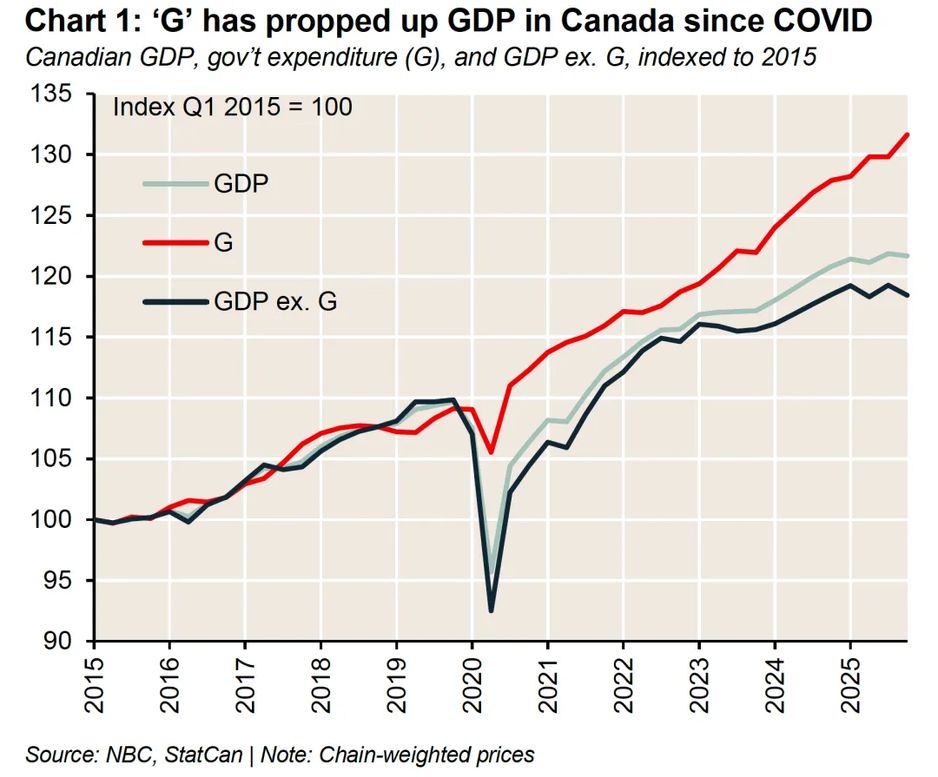

银行的指数图清晰显示,这并非长期趋势,而是疫情后政府支出填补私营投资缺口的结果。

“过去十年,加拿大政府支出增速已明显超过整体经济增长。” 报告写道。

从图中可见,2020 年疫情冲击后,代表政府支出的红线(G)反弹力度远超整体 GDP(灰线),而剔除政府支出的 GDP(黑线)恢复明显滞后,凸显政府支出对经济的托底作用。

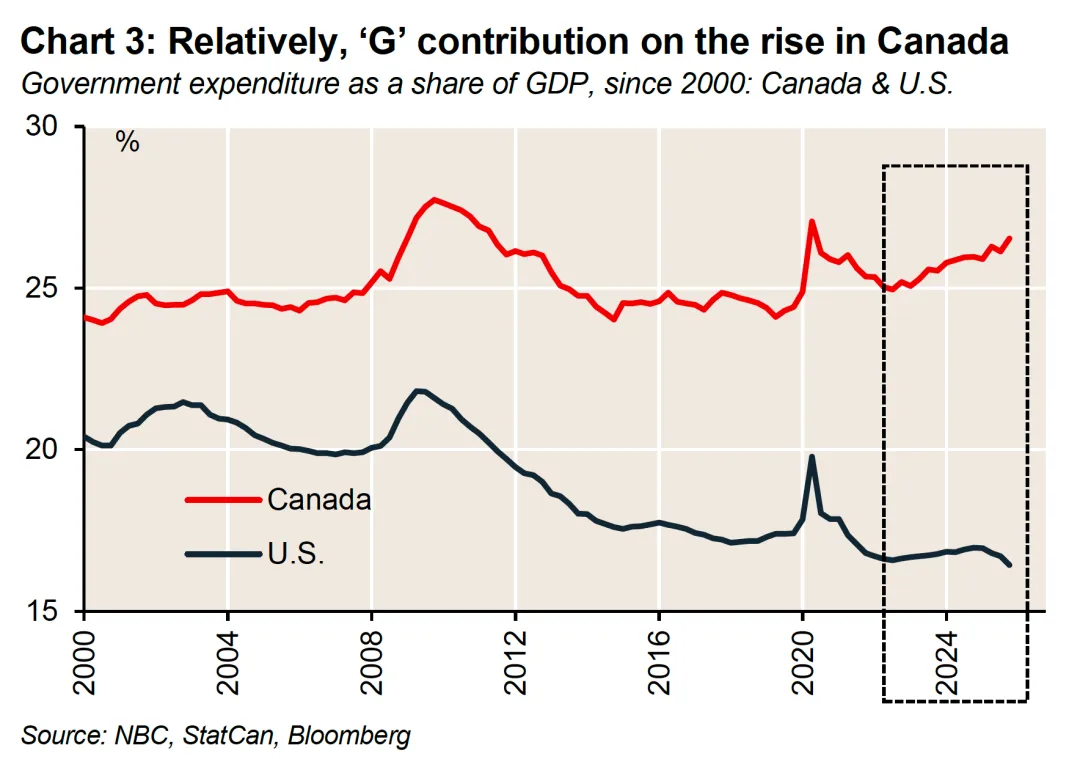

近年来,政府支出在 GDP 中的占比急剧攀升。2020 年之前,政府支出占 GDP 比重超过 25% 的情况极为罕见,仅在全球金融危机和疫情等极端下行期出现。

疫情后这一比重一度回落至历史常态附近,但 2022 年后又开始快速上升,如今加拿大经济已依赖政府支出贡献超过四分之一的 GDP。

这一趋势与美国形成鲜明对比:

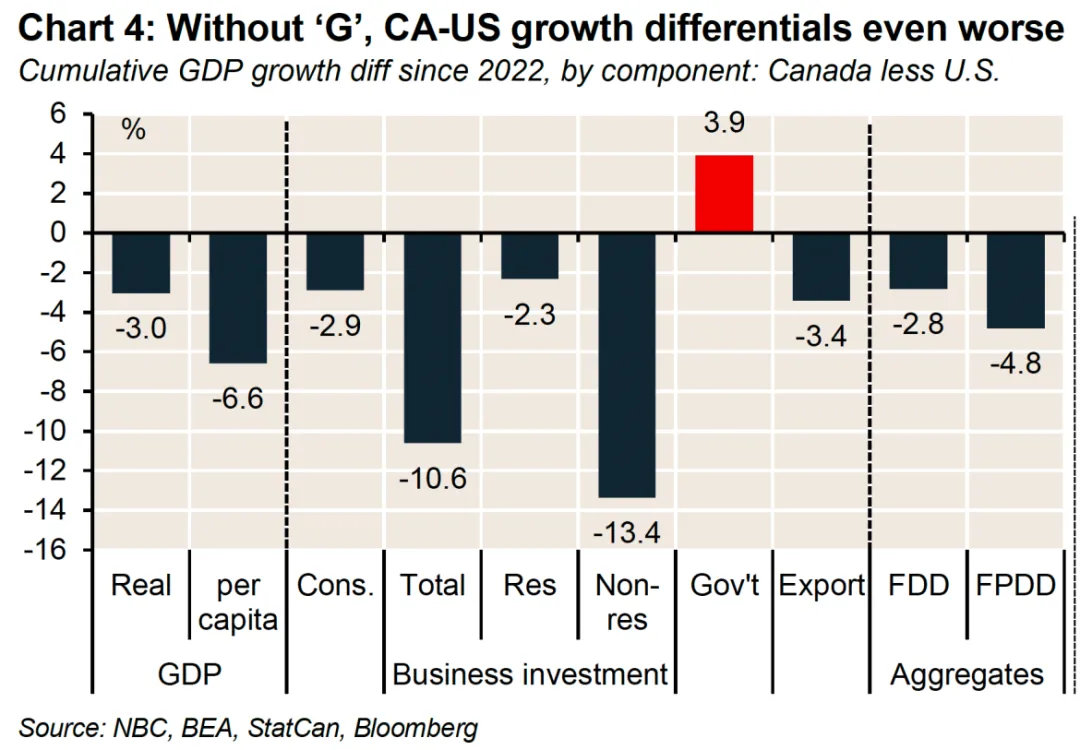

自 2022 年以来,加拿大在主要 GDP 分项上均落后于美国,非住宅商业投资尤为堪忧。

NBC 指出:“政府支出增长是加拿大与美国 GDP 对比中唯一相对占优的领域,而美国其他分项的增长表现要亮眼得多。

进一步拆解 2022 年以来的累计 GDP 增速差,这一差距更加刺眼:

在所有分项中,只有政府支出(Gov't)为加拿大贡献了 **3.9%** 的相对优势,而实际 GDP、人均 GDP、消费、商业投资、出口等关键领域均显著落后于美国。

这意味着,若剔除政府支出,加拿大与美国的经济增长差距将更加悬殊。

政府支出分为两部分:消费(如日常运营、薪资)和固定资本形成(如基建、军事装备)。如今,后者正成为增长主力。

报告指出,加拿大计划大幅放缓项目支出增速,从过去十年的 8.1% 复合年增长率降至 2029-30 年的 0.5%,裁员是关键因素。与此同时,资本支出(如采购武器)却在增长,填补了这一缺口,甚至有过之而无不及。

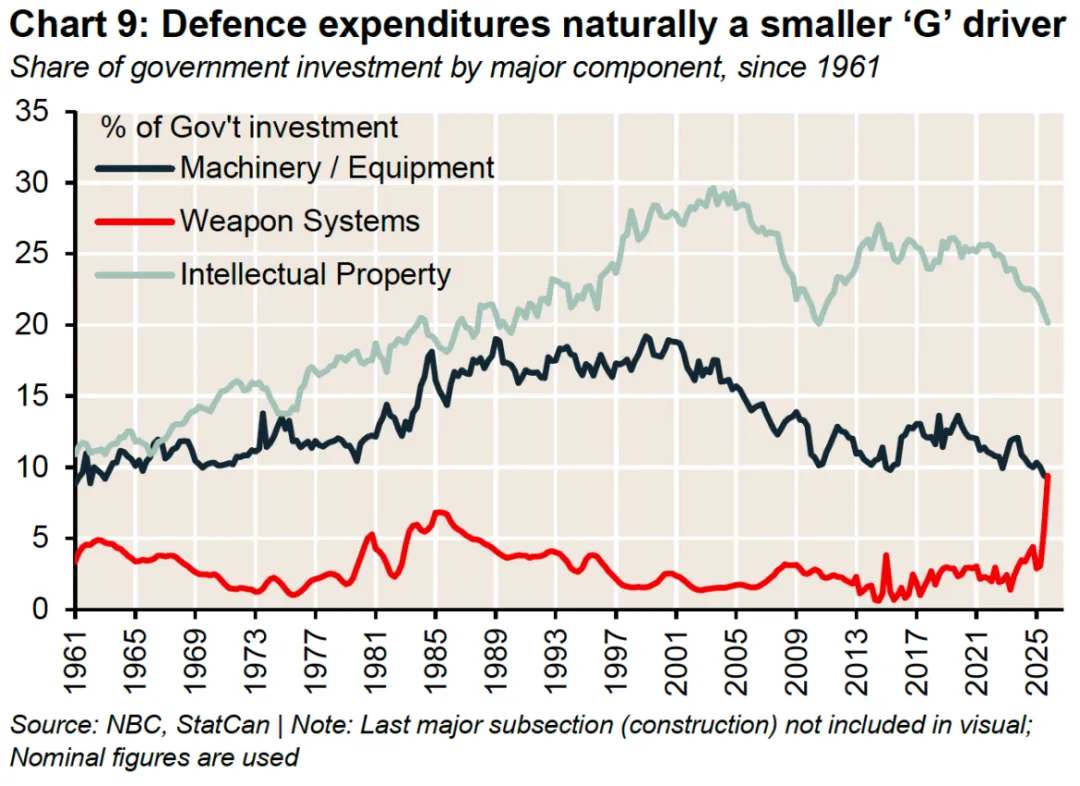

从政府投资的结构看,国防支出(武器系统)占比在近年显著抬升:

尽管如此,NBC 也提醒,这种结构调整并非治本之策。“将薪资换成武器,更像是把拳头打在肚子上而非腹股沟 —— 痛苦稍减,但仍在受伤。”

国防制造业虽能提供短期提振,但仍高度依赖政府需求,而非市场驱动的增长。

若没有足够强大的私营部门基础,结果只是为公众创造了更大的债务负担,还要加上利息。

信贷是基于市场的系统,供需决定成本。当借贷需求超过可用资本,贷款人就会要求更高收益;反之则成本下降。由于政府债券收益率是商业贷款、房贷等所有融资的基准,渥太华的支出狂欢不仅加重税负,还会推高所有借贷成本,进而压制住房需求、私人投资和其他对利率敏感的增长领域。

NBC 警告,这一成本不会便宜:“类似美国的扩张性政策,将使主权收益率曲线维持在相对陡峭的水平。” 报告还指出,财政负担正日益向各省转移,预计到 2026 年,省级政府将成为借贷缺口的主要推手。

从长期看,若债务用于生产性资产而非日常运营,投资者会更宽容。NBC 补充道:“随着时间推移,更高的国防开支或有助于重振加拿大制造业,该行业的全球地位已持续下滑。” 但这也只是缓解,而非解决问题 —— 没有私营部门的支撑,政府主导的增长终究是不可持续的。

加拿大用公共开支掩盖私营部门疲软的模式,本质上是一场债务换增长的游戏。

短期看,政府支出托住了 GDP,避免了更剧烈的衰退;但长期看,不断攀升的债务和借贷成本,终将挤压私人投资、抑制消费,让经济增长的根基愈发脆弱。

正如报告所言,除非加拿大能培育出更具活力的私营部门,否则 “G” 项的托底作用只会越来越弱,而账单的利息,只会越来越重。

|

a

几年间,白等和特鲁多极左团队,以及习的烤味得,使美加人民生活水平

- [29] (2026-03-09 08:28:56)

|

|

a

还执着选土豆党的 一定不是蠢而是坏 大家都在自己朋友圈过滤一下 给这些坏人打上标签 以后有什么坏事 都想着他们

- [33] (2026-03-09 16:59:41)

|